파크시스템스_(서평) 재무제표를 알면 오르는 주식이 보인다

저는 분기마다 최근 4분기 합산실적을 기준으로 관리합니다.

한국무역통계(Trass)에 의하면, 21년 2분기 수출실적은 전분기 대비 +23%, 전년동기 대비 -4% 수준을 기록하며 납득할만한 수준이었지만 막상 반기보고서 매출실적을 보면 20% 정도 실적이 누락되었다. 리포트(SK증권, 한동희애널)를 참고하면, '납품일자 지연에 따른 매출 이연, 연구용 원자현미경 비중 증가에 따른 일시적 Mix 악화'로 추정된다고 한다.

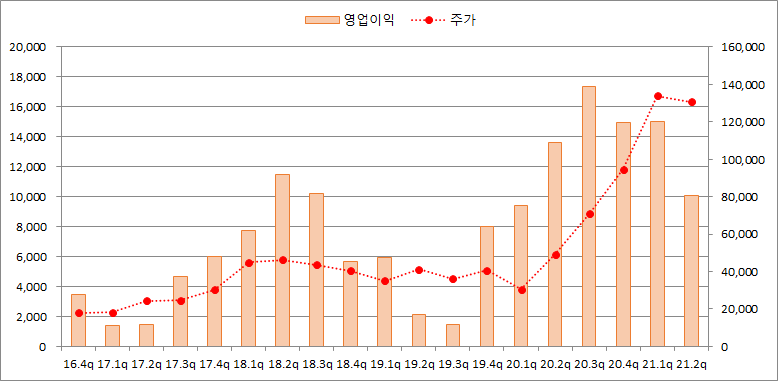

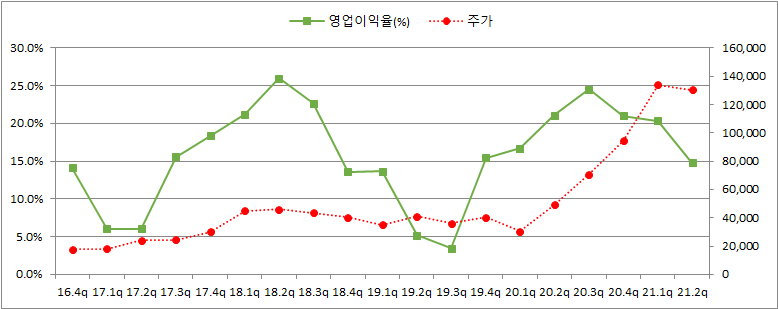

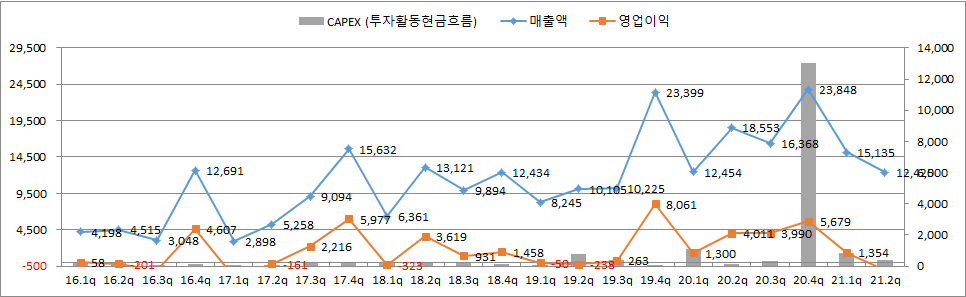

책을 보면 영업이익률은 주가레벨을 지속하는 힘이다. 13.6%(18년) -> 15.5%(19년) -> 21.0%(20년) 지속 상승해왔으나, 21.1Q 8.9%, 21.2Q 영업적자에 따른 -7.9%로 부진했고, 1, 2분기 실적발표 이후 주가는 쉬지 않고 하락하는 중이다.

20년까진 OPM이 20%로 증가하면서 주가레벨이 달라졌음을 알 수 있다. 주가하락이 멈추려면 영업이익률이 회복되는 모습을 보여줘야 한다. 21.1분기에는 매출원가율 39.4% 판관비율 51.7% 등 양쪽에서 숫자가 튀었다면, 2분기에 매출원가율은 평균수준이 35.9%로 회귀한 반면, 판관비율은 71.9%에 달한다. 이 숫자의 변화가 일회성인지 지속될 것인지 원인을 찾아야 한다.

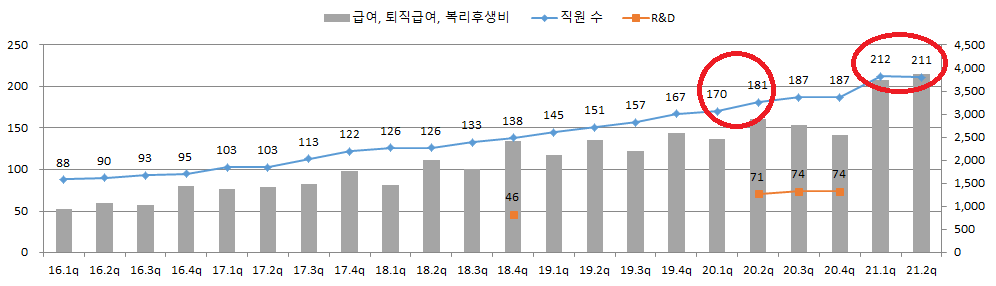

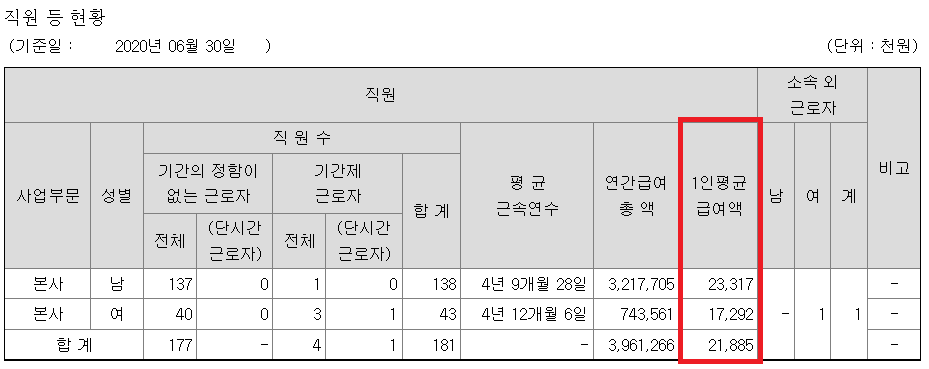

해외시장개척비를 다른 계정으로 나눴기 때문에 정확히 파악은 힘들지만, 직원급여가 20년대비 24억원이나 증가했다. 2개 분기 연속으로 12억 이상씩 증가했다. (직원급여 비중은 21년 43%, 20년 29%나 된다. 비중도 크면서 변화율도 크다)

직원수가 늘었거나, 평균급여가 증가했을 것이다.

21년부터 인원이 증가했다.

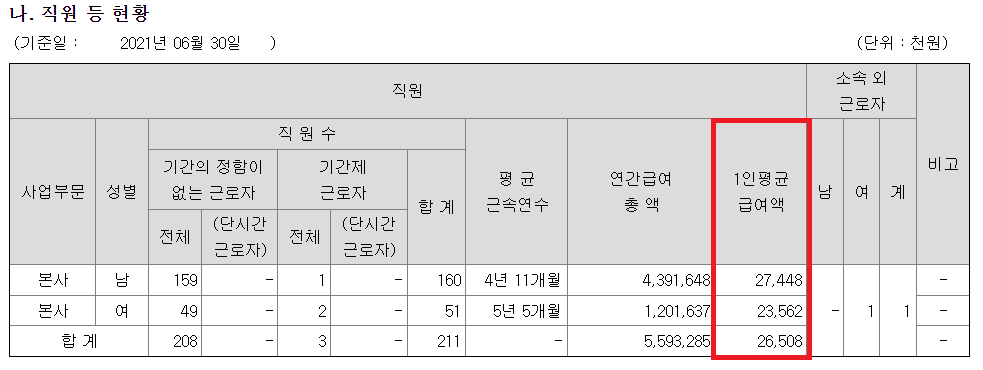

반기기준 1인 평균급여는 21.8백만원에서 26.5백만원으로 상승했지만 (연간 5백만원) 이 정도는 납득이 간다.

참고로, 20년 4분기에 동사의 CAPEX가 증가했고, 직원수는 21년 1분기부터 증가했다. 직원급여와 감가상각비. 고정비의 부담이 늘어나는 동시에 아직 매출이 찍히지 않으니까 영업레버리지효과가 마이너스로 나타나서 실적이 망가지고 있다.

책에서 영업활동현금흐름과 주가의 흐름은 일치하며, 잉여현금흐름의 급증은 주가급등을 설명한다. 영업현금흐름은 장기적 추세가 중요하며, 잉여현금흐름은 '영업에 대한 투자는 언제 이루어졌는가?(투자시점)' 와 영업에 대한 투자 이후 실제로 영업활동현금흐름이 증가하는가?(투자효과)에 초점을 맞추어 살펴야 한다. 즉, 일시적 현금흐름 악화지만, 차후에 대규모 투자에 맞는 영업성과를 창출하는지. 영업성과는 영업이익보다는 영업활동현금흐름으로 봐야한다. 왜냐하면 대규모 투자 이후, 감가상각비 등 비현금성 비용이 급증하므로 영업활동현금흐름이 실질적인 영업성과를 보여주기 때문이다.

1분기 결산 이사회 기준 종가 - 권리가액 67,160원 = A원 X 297,796주 = 78억라고 이해하고 있다.

주가가 오르면, 파생금융상품평가손실은 커지는 구조고, 순이익은 나빠지고, 영업현금흐름은 좋아진다. 이건 앞으로 주식으로 전환되면 희석효과가 발생하는 뇌관이다. 동사에 투자하면서 가장 우려하는 부분. 동사의 최대 약점이 현금흐름이 좋지 못하다는 건데.. 이 때문에 이자비용이 부담되어 은행차입이나 사채발행을 하지 않은 것으로 알고 있지... 만은... 총 주식수가 668만주밖에 안되는데, 4.5%(29만7천주)면 적다고 무시할 수가 없다. 하루 거래량 2,3만주 짜리인데.

어쨌든... 회사는 20년4분기에 승부수를 던졌고, 투자자는 이 갈림길에서 회사를 믿을지 아닐지 결정해야 한다. 아직 파크시스템스는 이런 영업성과가 나타나지 않았다. 오히려 투자 이전만큼도 나오지 않았다. 하지만 나는 21년의 비용증가는 모두 납득이 간다. 회사의 성장을 위한 투자.

수출실적 양호.

https://re-con.tistory.com/153

3분기 수출실적 _ 파크시스템스

리포트를 참고하면,, 2분기 수출입통계상 전년동기대비 96.1% 였으나, 실제 보고서상 매출은 전년동기대비 67.0% 수준에 그침 차이 29.1%는 매출지연이라고 봐야함? 21년 3분기 11,568,767 20년 3분기 9,945

re-con.tistory.com

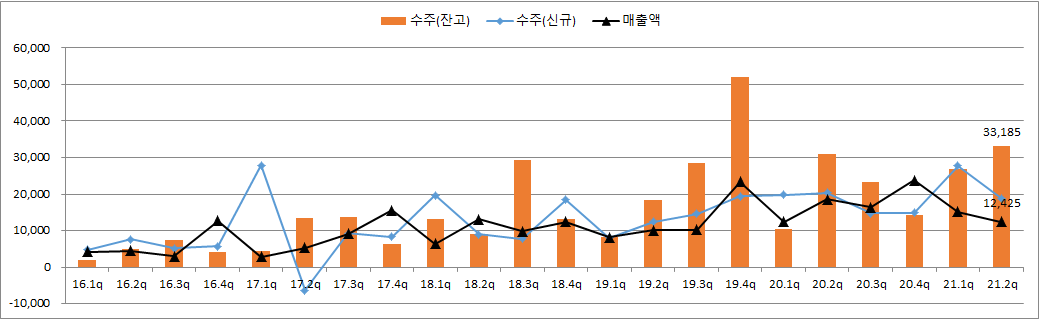

동사에게 가장 중요한 것은 수주잔고.

21년 2분기 매출액이 124억인데 수주잔고는 332억에 달한다. 둘의 괴리가 어느시점에 좁혀질지는 모른다. 3분기 실적도 여전히 실망스러울 수 있다. 하지만 신규수주가 꾸준히 이뤄지고 잔고가 늘어난 상태다.

실적예측해서 분기플레이하기에 적합한 종목은 아니다. 10만4천원 종가에서 기업을 바라보는 투자자의 시각은 모두 다를 수 밖에 없다.

체리형부님 추천을 받아서 읽었습니다. 그동안 밸류FS를 통해서 현금흐름의 중요성 및 재무제표 분석법을 배웠고, EPS를 예상하고 기업의 역사적 PER를 기준으로 고점인지 저점인지 파악하고 매수/매도시점을 판단했습니다. 이 책을 읽고 어느 지표에 방점을 두어야 하는지 배웠습니다. 영업이익과 영업현금흐름에 대해서 더 집중할 것입니다. 다만 더존비즈온, 카카오 2개 사례를 가지고 내용이 반복되는 점은 다소 아쉬웠습니다.