21년 1분기, 2분기에 매출액이 한단계 레벨업되었음에도,

영업이익이 240억 수준에 달했음데도,

영업이익률은 박스권에 갇혀있었다. 주가도 꽤나 오랜기간 변화가 없었다.

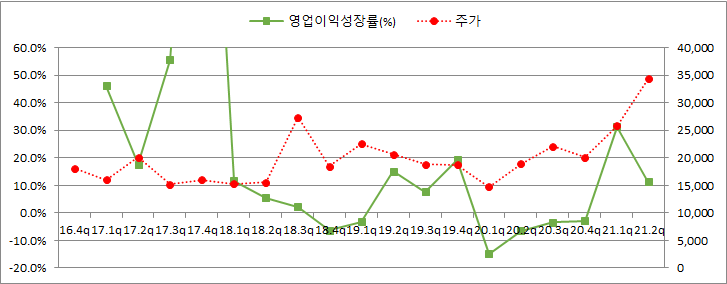

21년에 주가가 오른 이유는, 역시 영업이익성장률.

연환산기준으로 매출액이 4%씩 오르는데, 영업이익은 1분기 31.3% 2분기 11.4%.

코로나에 대응해서 온라인 비중을 높인게 키포인트

(이 책 읽고나서 보유주식 하나씩 검증하고 있는데, 지금까지는 아니다 싶은 건 없다)

https://re-con.tistory.com/166?category=1207682

파크시스템스_(서평) 재무제표를 알면 오르는 주식이 보인다

저는 분기마다 최근 4분기 합산실적을 기준으로 관리합니다. 한국무역통계(Trass)에 의하면, 21년 2분기 수출실적은 전분기 대비 +23%, 전년동기 대비 -4% 수준을 기록하며 납득할만한 수준이었지만

re-con.tistory.com

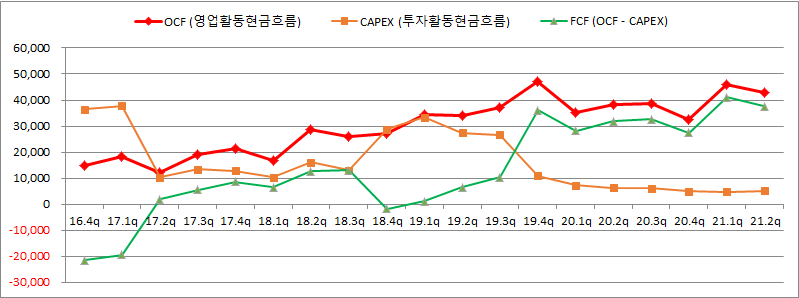

더군다나 이제 대규모 투자가 예상된 것도 없다. OCF, FCF 모두 400억 + 씩 나온다는 거.

3분기 실적 지켜 볼 부분 : 프랜차이즈_수출로열티와 온라인 매출

로열티는 1, 2분기 모두 13억씩 찍혔는데, 하방은 코로나로 직격맞고 할인까지 해줬던 20년의 분기 7억 정도. 차이가 얼마 없어서 베트남 코로나로 인한 영향, 중국 사교육 영향 같은건 굳이 추적하지 않는 셈.

온라인 매출만 눈에 띄게 증가해서 투자 아이디어만 계속 살아가면 된다...

3개월간 주가가 빠지고 있어서 힘든 시기이지만, 팔 이유는 1도 없어 보인다.

매매일지를 보니, 의외로 28,000원 이하에서 산 물량이 전체 보유의 1/7밖에 안된다..

싸다고 느끼면서도 과감히 추매하지 못했던 이유는,

다른 교육주와 비교해보니, 정상제이엘에스나 디지털대성보다는 청담러닝이 낫다고 생각하는데,

메가스터디교육 실적만 보면 동사보다 더 저렴한 수준이란 판단이 들어서다.

동사를 추매할지, 메가스터디교육을 좀 더 공부하고 추가편입할지 고민해보겠다.

'투자종료_(청담러닝)' 카테고리의 다른 글

| 21.3Q 청담러닝 실적 (0) | 2021.11.15 |

|---|---|

| 청담러닝2 (0) | 2021.10.14 |

| 21.2Q 예상대로 나왔다. (0) | 2021.08.13 |

| (21.7.25) 하반기 리레이팅을 기대하며 (0) | 2021.07.25 |