청담러닝 별도기준으로,

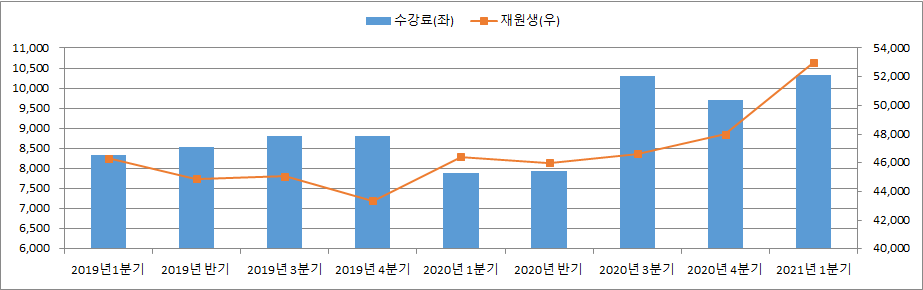

21년 1분기 수강료 매출은 10,333백만원이며, 재원생은 53,000명 수준이다.

전년동기대비 실적이 너무 좋았기에, 코로나 이전 19년도와 비교하면 어느수준일까 궁금했다.

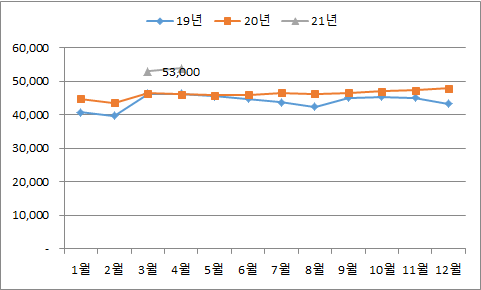

(코로나 이전) 19년1,2분기 재원생은 46,313명, 44,888명

(코로나 피해 가장 심각) 20년1,2분기 재원생은 46,427명, 45,996명

수강료 매출은 변동이 좀 있지만 7,888백만원 ~ 8,800백만원 사이였다. 수업이 중단되었던 시기 등을 감안하면 재원생이 비슷함에도 불구하고 20년 상반기에 수강료 매출이 줄어든건 직관적으로 이해가 간다.

19년 1분기 8,329백만원 / 46,313명 = 179,841원20년 1분기 7,888백만원 / 46,427명 = 169,901원

21년 1분기 10,333백만원 / 54,000명 = 191,351원

20년은 빼고 , 19년과 21년을 비교했을 때, 학생 당 수강료 매출은 6.4% 증가했다.

수강료(P)가 2019년 32만원 -> 2021년 33만원으로 3.1% 증가했다.

(경쟁때문인지 모르지만) 현재, 청담어학원의 수강료가 33만원, April의 수강료가 29만원인데, 10년 전에도 청담 28만원, April 25만원이었다. P는 앞으로도 변화가 없을거라고 보수적으로 가정한다.(P의 상승은 보너스 개념)

결국 Q의 증가. 재원생이 얼마나 늘어나는지가 관건이다. 21년 1분기 수강료 매출이 증가하고, 앞으로 이익단을 긍정적으로 보는건 바로 재원생이다. 21년 1분기 현재 53,000명. 20년 4분기 48,000명을 감안 시 무려 3개월만에 10%나 증가했다. 이 변화가 지속적이라고 생각하는 건 역시나 라이브 클래스(온라인) 수업때문이다.

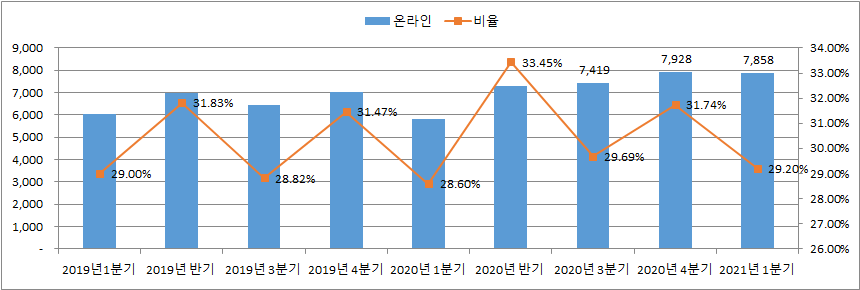

2019년 온라인 매출 분기 평균 66억원이며, 온라인 시스템을 구축 한 20년 3분기부터 74억, 79억, 78억 매출 발생했다.

온라인 강의가 기존 오프라인 수강생의 보조수단에서 벗어나는 중이며, 자회사 씨엠에스에듀와 씨.아너스(강의 교차수강)가 6월에 론칭하며 활용도를 높일 것이다. 더군다나 아래 기사를 보면, 메타버스를 접목한 온라인 교육 플랫폼 준비. 올해 이뤄지지 않더라도 방향성은 뚜렷하다.

더구나 이런 온라인 중심의 Q증가는 이익률이 높을 수 밖에 없다.

나는 분기마다 얼마나 수강생이 늘어날지 숫자로 예측할 수는 없지만, 21년 1분기의 실적이 일회성 실적이 아닐 거라는 확신은 강하게 가지고 있다.

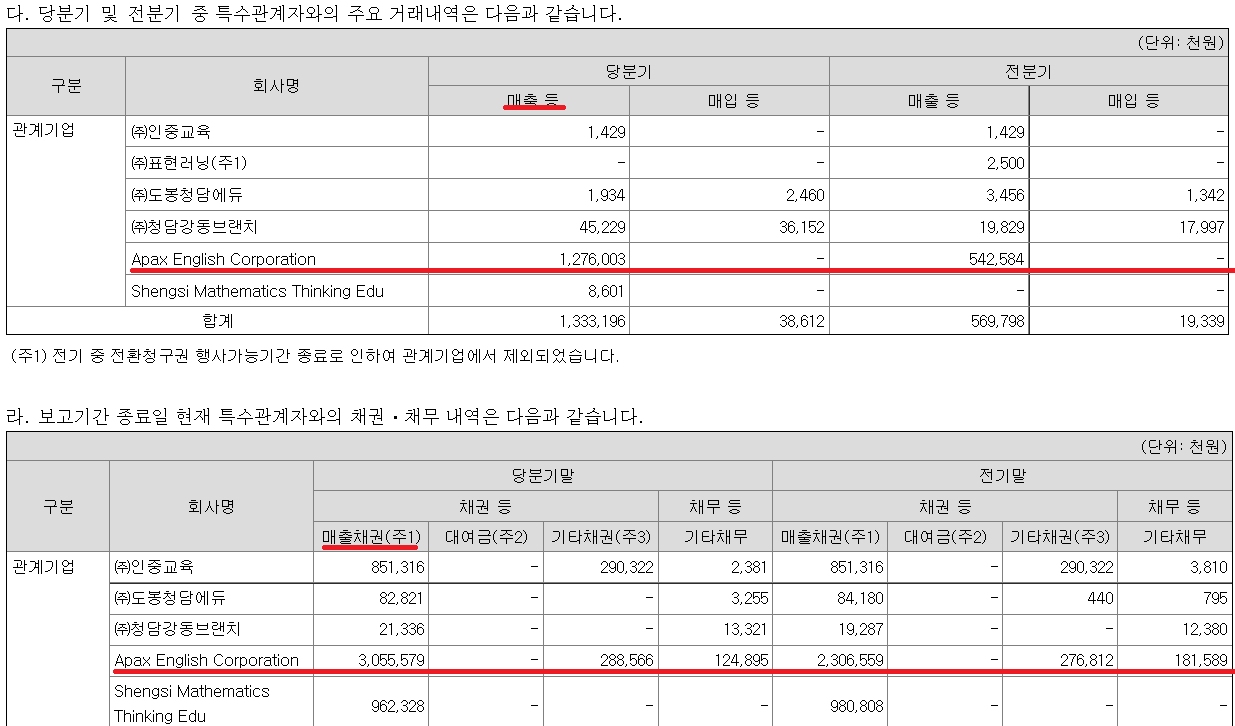

베트남의 로열티는 정상화 될거라 생각했는데, 최근 코로나 재유행이 심각해지면서, 현지에서 학원수업이 제대로 될까 의문이 든다. 20년도처럼 로열티 감액은 없더라도 재원생 자체가 줄어든다면, 20년 수준에서 매출이 나올 수도 있단 생각은 한다.

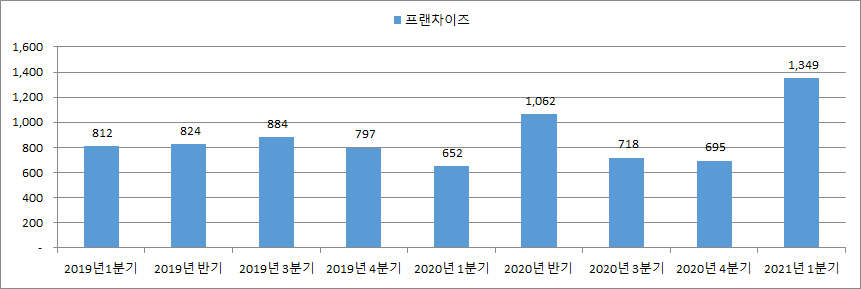

1분기만 보면, 매출이 5.4억에서 12.7억으로 2배는 늘었는데.. 2분기는 전년비슷한 10억 정도로 추정.

해외 로열티는 올해, 내년정도까지는 전체 실적에 영향을 주는 유의미한 숫자는 나오지 않을 거라고 예상. 21.1분기에도 전체의 5% 수준이다. 그저 방향성만 지금처럼 바람직하게 갔으면 한다. 중국이야 실적이 찍힌다음에 말해도 늦지 않다.

청담러닝 비중을 늘리기로 결심했기에, 기존에 생각했던 내용을 한 번은 글로 정리하고 싶었다.

답안지를 작성해서 제출해봐야, 생각대로 실적이 나오지 않았을 때 어떤 사고과정이 나이브했는지 찾을 수 있을 것이다.

틀리기 위해서 이 글을 공개글로 작성한다.

네이버 발췌 올해 EPS를 2,944원로 가정하고 있더라. 나는 저거보다는 꽤나 낮은 마음속 숫자를 가지고 있다.

그럼에도 회사가 내 마음속 숫자를 실적으로 기록한다면 현재 주가는 매우 저평가라고 본다.

'투자중_(청담러닝)' 카테고리의 다른 글

| 21.3Q 청담러닝 실적 (0) | 2021.11.15 |

|---|---|

| 청담러닝2 (0) | 2021.10.14 |

| (21.10.13) 청담러닝 (0) | 2021.10.13 |

| 21.2Q 예상대로 나왔다. (0) | 2021.08.13 |