국내매출은 이제 안정화됐다고 봅니다. 자회사 씨엠에스에듀와 온라인 협업이 강화될수록, 영업레버리지효과로 영업이익률은 계속 증가할 수밖에 없습니다. 청담러닝의 브랜드가 훼손되지 않는 한, 학원 수강생 수가 갑자기 줄어들 리도 없거니와 출산률이 낮아져도 아이 1명에게 쏟는 교육비는 낮아질 수 없다고 단언합니다.

이런거 6월 론칭했고

https://www.khan.co.kr/economy/market-trend/article/202108241028018

CMS에듀 X 청담러닝, 동시 수강 멤버십 ‘씨.아너스’ 모집

동시 수강으로 사고력 교육의 효과 극대화하는 창의융합교육 멤버십 융합 사고력 기반 에듀테크 기...

www.khan.co.kr

이런거 12월에 시작합니다

이어 "연내 에이프릴어학원의 콘텐츠와 커리큘럼을 가상 환경의 원격 학습으로 재구성한 '바운시(Bouncy)'를 출시할 것"이라며 "라이브 클래스의 성공을 통해 온라인 사업 경쟁력을 입증한 청담러닝이 온라인 교육 플랫폼 기업, 나아가 메타버스 기업으로 도약하는 새로운 출발점이 될 것"이라고 덧붙였다.

온라인 매출비중 30% 내외.

학원 오프라인 재원생이 무작정 늘어날 수 없다면,

월 학원비를 늘리는 게 제한된다면,

추가 교육커리큘럼을 제공해서 단가를 높이면 됩니다.

오프라인 재원생 대상 온라인 강의 특별 00% 할인제공 이런식

4분기 합산

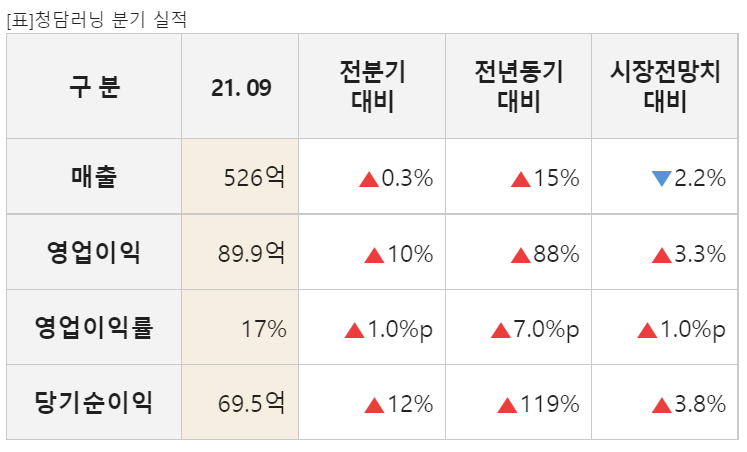

영업이익률 1분기 16.5% / 2분기 15.5% / 3분기 17.1% 이고, 누적해서 14%까지 올라갔네요.

작년 영업이익률 평균이 9.4%입니다.

뭐하나 빠지는 게 없지만,

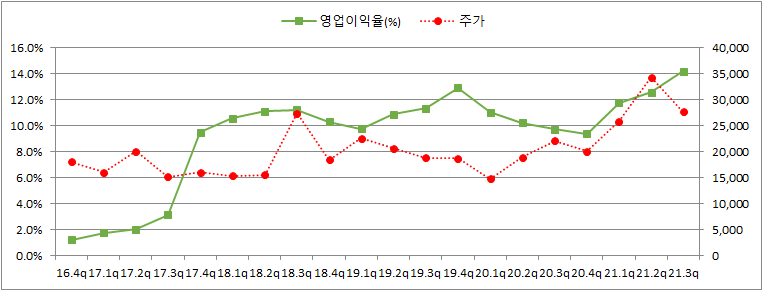

오늘 오전 실적발표후에도 주가는 뭐 지지부진합니다.

당연한게, 지금 주식들고있는 분중에 이정도 실적 나올거 기대안한 분 있으신가요?

오히려.

해외에서 들어오는 로열티가 21년 1분기 13.5억 / 2분기 13.7억 / 3분기 3.9억원으로 줄었습니다.

3.9억원은 3개년 중 최저치이고, 코로나가 창궐하며 베트남 로열티를 일부 감액해줬던 시기보다 낮은 숫자입니다. 베트남 코로나 셧다운 영향이 있었을 거로 예상했지만, 워낙 해외 로열티 금액 비중이 낮은 편이라 신경쓰지 않았습니다.

그래도.

해외로 확장성이 보여져야 주가가 한 단계 위에서 밴드형성을 할 수 있지 않을까요,

연말까지 전고점 못넘어가도 배당이 있으니 마음편하게 지켜봅니다.

저가매수해서 안전마진도 확보됐고요.

'투자종료_(청담러닝)' 카테고리의 다른 글

| 청담러닝2 (0) | 2021.10.14 |

|---|---|

| (21.10.13) 청담러닝 (0) | 2021.10.13 |

| 21.2Q 예상대로 나왔다. (0) | 2021.08.13 |

| (21.7.25) 하반기 리레이팅을 기대하며 (0) | 2021.07.25 |